住房新政盘点:如何影响不同群体?能否救得新西兰房市?

2021年3月23日 16:49

新西兰中文先驱网 Charles 综合

今天(3月23日),新西兰政府公布住房新政,激起巨大舆论震荡。除了投入近40亿纽币用于建造新屋外,其他政策都或多或少引发争议。这些调整对不同群体究竟影响几何?

投资者

新政重点打击房地产投机者。政府将明线测试期限从5年延长至10年。

也就是说,如果在购买住宅后的长达10年内出售,都必须纳税。

副总理Grant Robertson表示,延长明线测试的期限有助于遏制房地产市场的“猖獗投机”。

但新西兰房地产协会给政府泼冷水。

“我们理解政府这么做的目的,但延长明线测试的期限不是拯救住房危机的灵丹妙药,这无法让住房更便宜,也无法增加供应。”

“相反,为了避免缴税,房东在卖房时会更加谨慎,这会进一步加深供应危机。”

但好消息是,新房依旧保持5年的明线测试期限。

首套购房者

这应当是住房新政最大的受益群体。

新政的另一大宗旨就是让更多人享受到两大福利:首套住房补贴和首套住房贷款。

首套住房补贴是为人们购买二手房提供最高5000纽币的资助,如果是购买新房,这笔资金最高可达1万纽币。

首套住房贷款推出后,申请贷款的订金门槛降低至5%,而非20%甚至更高。

然而,申请这两项福利必须满足一些条件。

首先,收入必须低于某一上限。

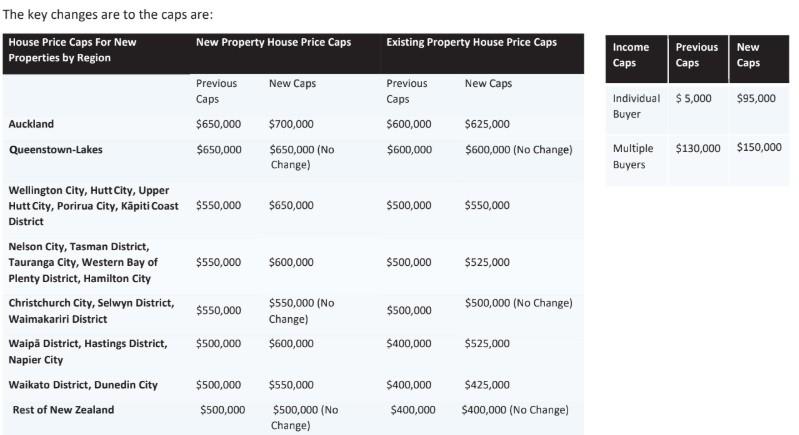

独立购房者的收入上限从8.5万纽币升至9.5万纽币,两个或两个以上购房者的收入上限,从13万纽币升至15万纽币。这一调整将于今年4月1日起生效。

政府表示,新政推出后,9300对夫妻/伴侣购房者和3700名独立购房者将因此获益。

同时,要申请两项福利,对所购房产的价格也有要求。

在奥克兰,新房的房价上限从65万纽币上调至70万纽币,二手房从60万提高到62.5万。

其余地区可见以下图表:

房东

新政中的“消除房贷利息抵税漏洞”让房东哀嚎一片。

此前,业主可以将购买住房的贷款利息作为支出,与租金收入相抵消,实际作用相当于减税。未来,这一优惠将不复存在,房东须全额缴税。

新西兰房地产投资者联合会主席Andrew King表示,新政策令人震惊,这项优惠政策的取消涉及数千万纽币,这些损失全部要由房东来承担。此前,《住宅租赁法案》(Residential rental Act)的修改,已经使天平向租户方面倾斜,未来,房东们将更为挣扎。

联合会执行干事Sharon Cullwick更是说,未来得有足够的钱付全款才敢买房出租了。

奥克兰房地产投资者协会(Auckland Property Investors Association)副主席Peter Lewis认为政府的新政是在惩罚房东。而如果政府“消灭”了房东,新西兰不会多一栋房子,但会涌现出更多的购房者,供需再次失衡。

为了避免过于激进,政府实行逐步推进的方式。

在3月27日或之后购入的住宅投资物业,从10月1日起不得抵扣房贷利息。

在3月27日之前购买的房产目前仍可进行利息抵税,但未来四年可抵税比例会逐渐减少,从2025年4月1日起彻底取消房贷利息抵税。详情如下:

租客

新西兰房地产协会预计,由于未来无法利用房贷利息抵税,房东大概率会上调租金以抵消损失。

“未来几年,许多房东可能会提高租金,以抵消成本,从而使租金比现在更加难以承受,租客也更难为购房存下首付。”

租房联盟发言人Ashok Jacob说,新西兰大约1/3的人租房,随着房价上涨,这一比例还在上升。

但Jacob并不过分责怪政府,因为他认为,无论政府出台什么政策,都可以成为房东上调租金的理由。

去年末,英文《先驱报》报道称,奥克兰的租金几乎没有变化,截至2020年9月的一年里,每周租金只上涨了9纽币。

Barfoot & Thompson在奥克兰管理大约1.65万处房产,其数据显示,租金每年仅增长1.79%。2020年底,奥克兰的平均租金为每周595纽币。

专家观点

研究和评级公司Canstar首席执行官Jose George认为,新政可能会促使人们转移视线,寻找其他投资途径,这是积极信号。

但他对政府推出的首套房购买福利表示质疑:虽然政府将所购房产的上限价格抬高,例如奥克兰的新房价格上限从65万纽币提高至70万纽币,但这一涨幅依旧赶不上房价的飙升。低于70万的房子在奥克兰越来越少了。

Westpac 高级经济学家Satish Ranchhod表示,政府的住房新政可能“对房价和整个经济活动带来重大下行风险。”

“由于房价可能放缓,经济复苏可能会更加缓慢。这将使通胀持续上升变得更加困难。”

“今天宣布的政策,尤其是利息抵税政策的调整,将显著降低投资于住房的财政激励。”

这些政策调整,可能意味着在可预见的未来,储备银行不会上调OCR。

ANZ首席经济学家Sharon Zollner说:“这增加了房价下跌的风险,政策制定者很难实现软着陆。”

她表示,人们对政策的反应多种多样,这使得最终的效果难以判断。

但Zollner和Ranchhod的观点相左之处在于,她认为,就更广泛的经济影响而言,只要计划中的活动没有受到重大影响,并且随着疫情的消除和边境的开放,房地产引发的风险可能并不会让人过分担忧。毕竟“如果放任房价继续疯涨,经济同样难以承受。”

相关阅读

政府重拳出击!“明线测试”时间翻倍,加大投资促进建房,万众瞩目的住房计划来了

财政部长:政府将打击房地产投机者,将“天平向首次购房者倾斜”

注:本文为新西兰中文先驱网编译/原创,欢迎转发分享;但严禁复制等未经授权的非法使用。违反上述声明者,本网将追究其相关法律责任。使用授权请联系[email protected]。

chineseherald.co.nz All Rights Reserved 版权所有

(责编:Olaffy)

来源 - 新西兰中文先驱网