央行预计,LVR能将房价增长率最多降低4%

2021年2月19日 15:45

新西兰中文先驱网 Danielle 编译

据interest.co.nz报道,新西兰央行储备银行(RBNZ)预计,重新引入高LVR贷款限制,能在明年将房价增长率降低1 - 4个百分点。

也就是说,如果在没有LVR限制的情况下,房价会上涨20%,那么在有LVR限制的情况下,房价可能仅会上涨16%到19%。

今天(2月19日),储备银行发布了《关于恢复LVR限制的监管影响评估》。在该评估报告中,储备银行根据其在2018年进行的研究,做出了以上房价预判。

上周二,储备银行宣布了恢复和提高LVR贷款限制的消息:

- 从3月1日起,银行向自住房客户发放的新贷款中,至少有80%需要发放给首付至少20%的贷款人。

- 银行向住宅房产投资者发放的新贷款中,至少有95%需要发放给首付至少30%的贷款人。

- 从5月1日起,对投资者的最低首付额度将升至40%——这一限制比去年5月取消LVR限制之前更严格。

储备银行表示,虽然LVR可能会在一年左右的时间内抑制房价上涨,但是,无法从根本上应对房市的长期压力,这超出了宏观审慎工具的范围。

储备银行早已强调,恢复LVR限制是为了支持金融稳定,而不是为给房市降温。

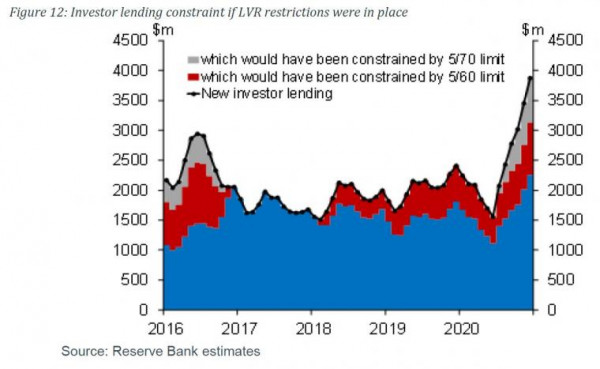

实施LVR限制或减少15%~40%投资者贷款

储备银行预计,LVR限制影响最大的,是房产投资者。

假设去年没有取消LVR限制,那么银行向投资者发放的贷款可能会少15%。如果实施更严格的40%的LVR首付限制,那么贷款额可能会减少40%。

储备银行表示,虽然以上数据可能高估了LVR的影响,但是,恢复LVR限制将对投资者贷款产生潜在影响。

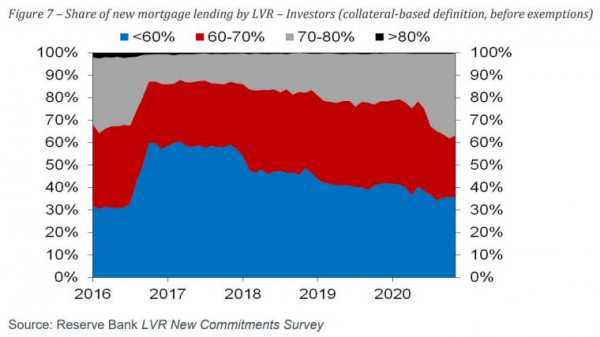

来回看高风险贷款的变化。去年LVR限制取消后,给首付低于30%的投资者贷款的比例从15%左右上升到35%(见下图灰色区域的增加)。

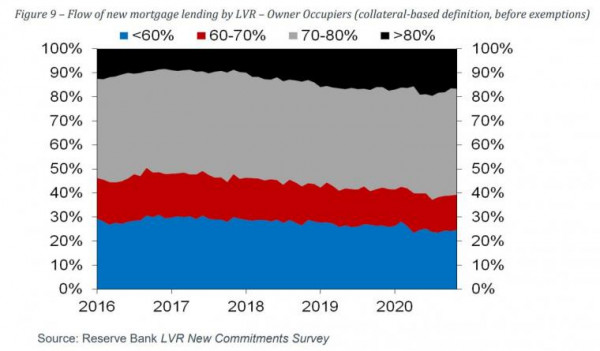

自住房业主相对不受影响

储备银行预计,恢复LVR限制不会对自住业主产生影响。

各大银行对这部分人的贷款额度仍然保持在以前的限制范围内,不受监管机构的要求。

储备银行表示,LVR限制的恢复有助于保持自住业主高风险贷款水平的稳定。

首次购房者不需要豁免

储备银行指出,在公众咨询过程中,一些人建议放松对首次购房者的LVR限制。

储备银行并未采纳这一建议,并指出,银行允许向首付低于20%的自住房贷款人提供20%的贷款,而首次购房者已经占了其中的大部分。

储备银行担心,如果首次购房者获得豁免,这一比例将会增加,从而增加金融稳定的风险。

此外,它还指出,新建房屋和公屋署(Kāinga Ora)的“首套房贷款计划”(First Home Loans scheme)已经给首次购房者提供了豁免,该计划允许符合条件的首次购房者以小额首付获得贷款。

房产投资者的风险最高

储备银行指出,新冠疫情导致经济前景不明朗,高杠杆借款人可能会面临巨大的财务压力。

储备银行的立场很简单:房价增幅的快速上升,以及高借贷成本(尤其是面向投资者的贷款)令其担忧。高杠杆贷款人若因资金问题而“抛售”房产,则房市回调风险加大,从而增加金融稳定的风险。

同时,在没有LVR限制的情况下,银行之间的竞争可能会促使一向较为保守的银行放松贷款,导致风险增加。去年11月公众咨询前,银行之间就显现出分歧,一些银行保持着之前的放贷速度和限制,而另一些银行则大幅提高了高LVR贷款份额。

因此,受访者都支持恢复LVR的限制。约半数受访者表示,对房产投资者的限制应该比之前更严格。

相关阅读:

央行确认:3月1日起,恢复对首次购房者、房地产投资者的LVR限制

奥克兰月度房价下跌2.5万纽币,销售额下降46%,不过......

注:本文为新西兰中文先驱网编译/原创,欢迎转发分享;但严禁复制等未经授权的非法使用。违反上述声明者,本网将追究其相关法律责任。使用授权请联系[email protected]。

chineseherald.co.nz All Rights Reserved 版权所有

(责编:丹妮)

来源 - 新西兰中文先驱网