新西兰央行关于DTI和测试利率下限的征询文件出炉,信息量满满

2021年11月24日 07:39

本文来源:NZ每日财经

新西兰储备银行在11月23日公布了第一份关于偿债能力限制的征询文件。在该文件中新西兰储备银行评估了DTI为6或7时以及将银行测试利率下限设置为7%或8%时的影响,但强调这些只是说明性的模型,可能不一定会设置此类限制。

新西兰储备银行正在就住宅抵押贷款的偿债能力限制的优点和设计特点征求行业的反馈意见,截至日期为2月28日下午5点。

储备银行正在咨询的债务偿付能力限制是一种宏观审慎工具,类似于已经在使用的贷款价值比(LVR)限制。

“我们使用宏观审慎工具来降低与经济中‘繁荣-萧条’周期相关的金融稳定风险。这反过来又有助于我们实现‘促进维护健全和高效的金融体系’的法定目标。我们最常见的宏观审慎工具是贷款价值比(LVR)限制。这些限制措施衡量的是与抵押财产的价值相比,银行为抵押财产提供了多少贷款,”储备银行副行长Geoff Bascand说。

“尽管金融体系依然强劲,银行资本充足,但我们担心,非常高的债务水平和不可持续的房价相结合,构成了金融稳定的未来风险,特别是如果当前的高风险贷款流量仍然不受控制的话。如有需要,我们将在宏观审慎工具包中添加更多选项去帮助我们应对这些风险,”Bascand说。

“我们的初步评估表明,在支持金融稳定和可持续房价方面,DTI限制可能比测试利率下限更有效。DTI限制信贷供应与收入增长之间的联系,因此在较长时期内相比其他宏观审慎工具而言可以更有效地限制债务水平。DTI限制可能需要6到9个月才能实施,而利率下限可以更快地部署,使其成为有用的临时措施。”

“我们目前还不提议实施偿债能力限制,但我们希望为实施这些措施做好准备,为了防控金融稳定风险需要这样做,”储备银行副行长Geoff Bascand说。

“我们正在寻求关于两种债务偿付能力限制的优点和潜在设计的反馈:对债务收入比(DTI)限制,将债务上限设为借款人收入的倍数;以及银行在评估借款人债务负担能力中使用的测试利率,如果利率上升到一定水平,则借款人还能继续偿还贷款的能力,”Bascand说。

初步评估是针对实施DTI对于总收入六到七倍以及测试利率下限7%或8%的预期影响。然而,储备银行表示,这些设置是说明性的,并不意味着如果引入这些监管工具就一定会设置在这些水平上。

“在这个阶段,我们不太可能同时实施这两个选项。相反,我们正在考虑一种交错的方法,如果需要解决短期风险,就会在最初实施测试率下限。一旦这些工具的设计和校准完成,就能随时部署”储备银行表示。

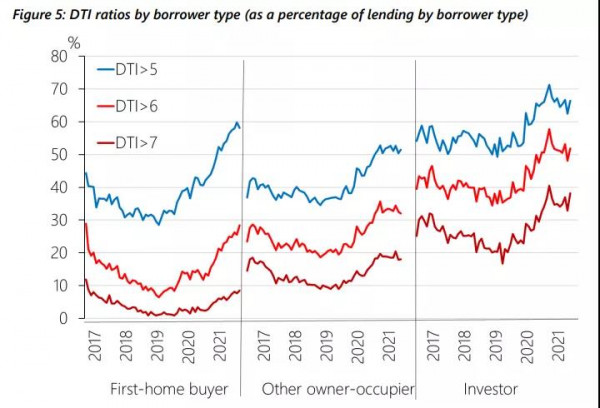

“过去,我们将DTI高于5倍的贷款称为‘高DTI’贷款。然而,随着利率的持续下降,现在几乎60%的新贷款的DTI都高于5,而大约三分之一贷款的DTI高于6。我们不认为把DTI水平设置到占了当前贷款的大部分比例是合适的。这可能会对房地产市场造成冲击,并可能产生意想不到的不利后果,”储备银行说。

一债务收入比 DTI

“因此,我们最初的观点是,如果实施DTI上限,则应将其设定为不低于6的水平,甚至可能更高。我们将在初步评估中去模拟DTI上限为6或7的影响。”

“我们可能还想为不同的借款人类型设置不同的水平,例如自住房业主与投资者的DTI设置将不一样。因此,银行应该运行他们自己的系统,以便能够为自住业主和投资者引入相同或不同的DTI水平,”储备银行说。

如此前央行文件显示,自住房业主的DTI可能会设在7倍,而投资者的DTI可能会设在6倍。

储备银行表示虽然净收入肯定要比税前收入(gross income)更加准确,但是现在银行的报告系统都是基于税前收入的,如果要转化成用净收入,将会制造很大的复杂性和增加很多成本,并且对于任何未来的税收变更都将会很加难以调整,因此央行倾向于使用税前收入。

对于不同的收入类型,储备银行了解到银行通常会对房租收入进行打折以扣除与出租房相关的各种费用,而目前银行提供的租金收入打折平均比例在25%。

对于什么应被算作债务被银行统计计算时,储备银行表示,他们更加倾向于统计借款人的整体家庭总债务(包括信用卡,个人贷款,车贷,分期付款等所有债务)而不仅仅是家庭房屋贷款。虽然其他债务的利率远高于房贷,但如果按照利率加权会让DTI过于复杂,所以建议只是简单的把所有家庭债务加在一起计算。

而央行提议有两项家庭债务可以获得豁免: 学生贷款和小型商业贷款。

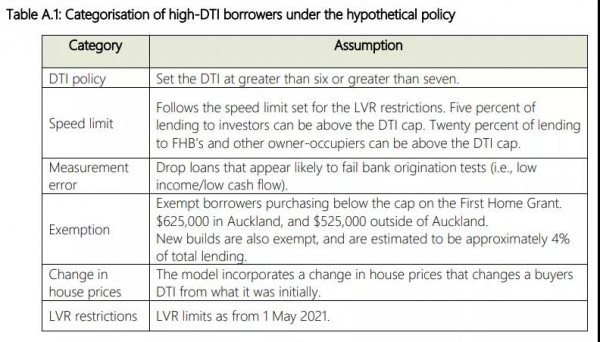

关于DTI的豁免,储备银行咨询文件中的模型具有与LVR限制类似的速度限制,豁免借款人购买低于Kāinga Ora的首次购房贷款和新建房屋的房价上限,并允许借款人通过购买更便宜的房产来降低DTI。

而且,就DTI限制的豁免而言,储备银行建议这些措施应尽可能和现有的LVR豁免规定相一致。LVR的豁免规定类别包括:Kāinga Ora首套房贷款;以相同条件在另一家银行进行再融资;过桥融资;建筑贷款;补救贷款;合并抵押房产贷款以及因错误发放的贷款。

“如果我们继续实施DTI限制,可能需要就水平设置进行进一步的协商。”

二测试利率下限

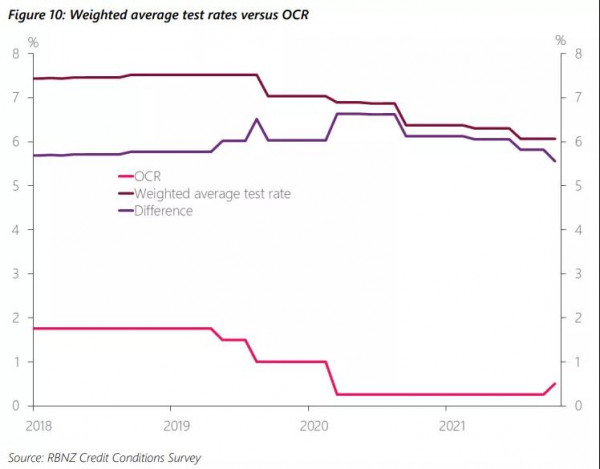

在测试利率方面,如果抵押贷款利率从现行利率上升,新西兰银行目前是自行设定评估借款人偿债能力的测试利率。这些银行测试利率在过去几年有所下降,反映了低利率的环境。

“但是,它们的下降速度比官方现金利率(OCR)要慢得多,因此测试利率与OCR之间的差距保持相对稳定。目前整个行业的加权平均测试率刚刚过6%,这代表比OCR 0.50%的水平高出了5.5%,”储备银行表示。

“如果我们实施了测试利率下限,有几种选项可用于指定下限,例如:a.统一的固定测试利率下限。b.初始抵押合同中规定的利率,加上固定利率缓冲。c.基准利率(例如 OCR、掉期、平均浮动利率),加上固定缓冲。d.储备银行预测的中性利率(现在为2%今后可能会调整),加上固定缓冲。e.以上的组合。”

储备银行表示,他们目前比较支持选项(c)。

“基准利率加上固定缓冲可能是指定测试利率下限最合适的方法,因为它符合我们的偏好,即测试利率下限应该随着时间的推移保持稳定、自动移动并且对所有抵押贷款申请人都相同。如果我们采用这种方法,我们需要在提议的缓冲区边指定一个首选基准,例如OCR、掉期利率或其他利率。”

“选项(c)将取决于所选择的基准利率。例如,抵押贷款利率与官方现金利率的变化密切相关。但是,长期利率,例如五年或十年掉期利率,可能会更好反映利率的长期趋势。为确保基准利率随着时间的推移更加稳定,它可以自动定期重置,例如每季度。此外,借款人都将受到相同的测试利率下限影响,该利率下限会自动随时间变化而变化,”储备银行说。

三对借款人影响

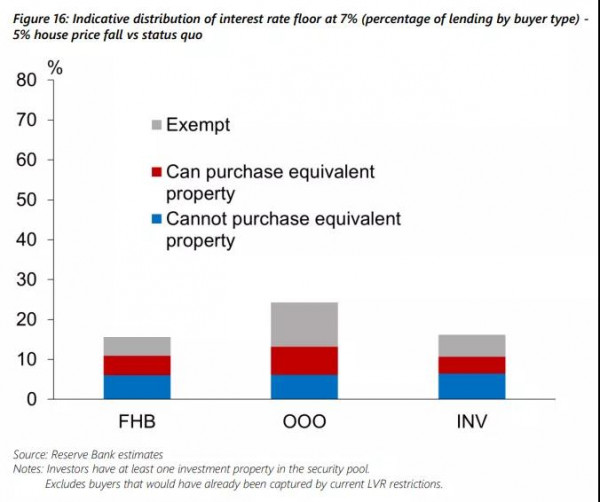

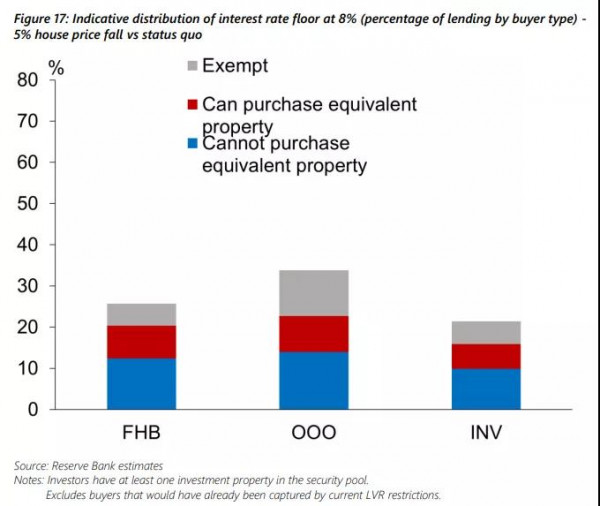

就测试利率下限而言,储备银行表示,如果在借款人群体之间平均应用一个利率下限,将对首次购房者的打击最大,因为他们的盈余收入相对较低。

“与DTI限制相比,这也可能会影响更多的首次购房者。此外,测试利率下限可能对投资者的影响最小,因为他们有相对较高的盈余收入,因为他们可以比其他人更容易调整开支,”储备银行说。

“如果我们要实施测试利率下限,则需要根据政府的住房政策目标仔细考虑对首次置业者的潜在负面影响。可能可以通过将不同的利率下限应用于不同的人群来减轻这些影响。通过不同借款人的类型,或通过使用豁免。然而,这可能会增加复杂性并导致更高的管理成本。这可能会破坏测试利率下限比DTI限制更直接和更快实施的好处,因为测试利率符合银行现有的可负担性评估系统。”

“我们目前的观点是,我们不太可能同时施加测试利率下限和DTI限制。相反,我们认为测试利率下限是一种潜在的临时措施,可用于解决短期金融稳定性风险,同时我们将与行业合作,最终确定DTI限制的设计和实施。因此,测试利率下限对首次购房者的任何负面影响都可能是短期的,“储备银行表示。

“也可以调整DTI限制,以尽量减少对首次购房者的影响。这将符合财政部长向我们发出的正式指示以及我们签署的宏观审慎政策谅解备忘录。”

此外储备银行还表示,实行DTI和利率测试下限都可能会在短期内对信贷供应造成影响,进而影响房价,但央行认为影响会是短暂的,但总体而言,央行预计实行DTI或测试利率下限将使新西兰房地产市场在上升周期中的房价增长变得更加可持续。

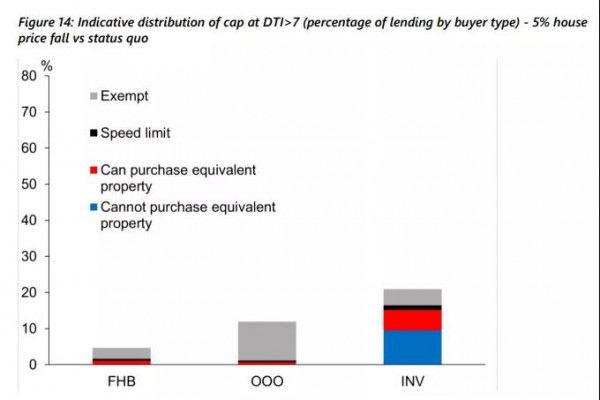

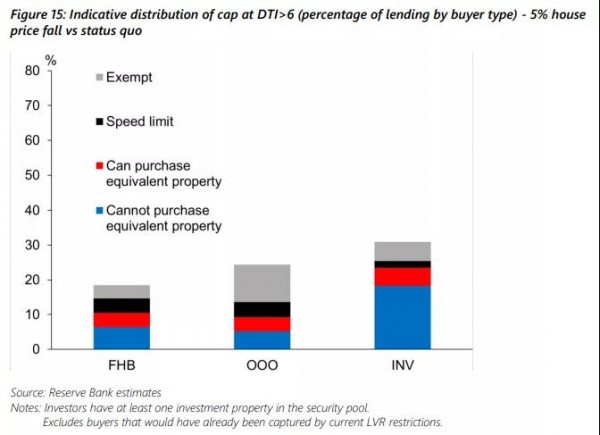

对于实行DTI是否会致使房价暴跌,央行表示DTI还从未在新西兰境内使用过,没有历史经验,并且有些研究表明将极大的影响房价有些则认为不会。所以DTI对房价的最终影响究竟如何,央行认为很难预测。央行粗略估计最多只会造成房价下跌5%。

对于DTI将阻止多少人申请到贷款买房时,央行预测如果将DTI设置为7%,基本上将不会阻止任何自住房买家以及首次购房者买房,仅会阻止10%的投资者购房。

而如果将DTI设置为6,则会小范围影响自住房买家购房,但却会大幅(20%)影响投资者买房。

新西兰央行在其宏观审慎工具包中添加DTI工具的尝试至少可以追溯到2016年,但之前由于政客担心该工具对首次购房者的潜在影响而受阻。央行此前曾就2017年可能引入DTI工具而进行过咨询。

储备银行表示,银行将需要为可能在2022年底之前引入受监管的DTI限制做好准备。据估计,DTI限制可能会最早在2022年第四季度实施,并且可能会在2022年第二季度率先实施测试利率下限。

相关阅读:

新西兰一银行正式实施DTI工具,低收入者贷款越来越难了......

注:凡新西兰中文先驱网引用、摘录或转自其他媒体的作品, 本网对其观点、真实性和知识产权恕不负责。新西兰中文先驱网致力于帮助文章传播,希望能够与作者建立长期合作关系。 若有任何问题请联系[email protected]。

chineseherald.co.nz All Rights Reserved 版权所有

(责编:Lesley)