新西兰本地利率市场上周原地起飞!房贷利率会迅速反弹吗?

2024年2月13日 17:25

本文来源:NZ每日财经

上周末,新西兰最大银行 ANZ 的经济学家改变了他们的预测,认为新西兰储备银行将在 2 月 28 日的审查中再次提高 OCR(目前暂停在 5.5%),这引起了相当大的轰动。他们认为央行会在今年重新开启加息周期,并且上涨 OCR 两次至 6% 的峰值。而此前市场的共识是央行将在今年开启降息周期,时间最快会在今年 8 月。

虽然目前市场情绪普遍支持 ANZ 经济学家的说法,但也有人表示反对。

经济学家分歧严重

Kiwibank 经济学家就强烈反对认为储备银行可能会进一步上调官方现金利率的观点。

在过去一周,新西兰本地批发利率市场出现了大幅波动,批发利率已然再次起飞,市场目前预计 2 月份审查中 OCR 上调的可能性为 50-50。

在 Kiwibank 最新的 First View 出版物中,首席经济学家 Jarrod Kerr、高级经济学家 Mary Jo Vergara 和经济学家 Sabrina Delgado 表示,他们“不同意”批发市场定价。

经济学家表示:“我们认为新西兰央行已经采取了足够的措施,使通胀率回到 2% 的目标,并继续将 5.50% 的 OCR 峰值运行。”

“新西兰央行已经对通胀大喊狼来了,我们担心政策制定者可能会觉得是时候再次加息了。但我们认为没有必要。经济数据已经足够疲软,我们银行交易数据显示,许多家庭已然面临财务压力。”

Kiwibank 经济学家表示,“一如既往”,他们一直在密切关注新西兰数据的发展,上周的就业报告“也不例外”。

他们表示,12 月份季度的数据显示劳动力市场继续疲软——“只是没有我们想象的那么严重”。

“失业率从 3.9% 升至 4.0%。连续 9 个季度低于 4%,创下 2021 年初以来的最高失业率。但仍低于我们和新西兰央行的预期(Kiwibank 4.2%,共识为 4.3%)。我们认为失业率上升需要更长的时间才能实现。利用率不足率上升至 10.7%,是 2021 年 3 月以来的最高水平,也证明了未来的发展趋势。更多的人想要工作更多时间。但雇主却并不感冒。”

经济学家表示,与过去几个季度类似的主题正在发挥作用。也就是说,劳动力市场状况的宽松仍然是移民驱动劳动力供应复苏的故事。

“但裂缝正在出现。移民影响非常大。事实上,工作年龄人口增长了 3%,这是有纪录以来最强劲的一次(可追溯到 1986 年)。但由于就业增长仅为 2.4%,就业无法保持上升。工人供应激增,超过企业需求,应该会导致失业率进一步上升。参与率仍接近历史最高水平(71.9%)。然后,我们的经济放缓。企业不再以同样的热情招聘,随着需求在高利率的重压下减弱。还会有更多的痛苦。”

Kiwibank 经济学家表示,工资通胀继续放缓。私人劳动力成本指数(衡量纯粹工资通胀的指标)在本季度上升了 1%。与此同时,年度工资通胀率从 4.3% 降至 3.9%,远离 4.5% 的峰值。尽管如此,工资压力依然强劲。

“有明显迹象表明,新西兰央行的严厉加息正在抑制家庭需求,并损害企业。”

“劳动力市场通常滞后于更广泛的经济周期,因为雇主在裁员之前会尽可能长时间地留住员工。但失业率很快就会对已经放缓的经济活动做出反应。随着通胀继续放缓,失业率将继续上升。“菲利普斯曲线正在发挥作用。我们继续预测今年晚些时候失业率将突破 5%。12 月季度快照可能是劳动力市场的最后一次欢呼,”他们表示。

图片来源:Getty Images

在 Westpac 银行的《每周经济评论》中,高级经济学家 Michael Gordon 表示,上周的劳动力市场数据本身不太可能刺激新西兰央行进行新一轮加息——“而且它们需要与低于 11 月货币政策声明以来预期的国内生产总值和通胀进行平衡”。

“我们认为这一数据证明了我们一段时间以来的立场,即 OCR 将在 2024 年保持不变。”

“不过,新西兰央行继续表达其先前的担忧是有道理的,即如果核心通胀压力没有充分消退,未来六个月内有可能会继续加息。2 月 28 日的声明将是一个理想的平台来阐述此举的理由,” Gordon 说。

ASB 首席经济学家 Nick Tuffley 在 ASB 《经济周刊》中表示,在谈到进一步上调 OCR 时,他认为新西兰央行不需要“采取这种措施”。尽管最近出现了经济意外,但他表示,他仍然预计到今年 9 月季度通胀率将回落至 3% 以下,从而回落至新西兰央行 1% 至 3% 的目标区间(结果于 10 月中旬公布)。

“已经存在相当大的限制,”Tuffley 说。

“尽管入境移民人数创历史新高,但需求仍在横盘整理,人均 GDP 已下降 3%。只有房屋租赁市场显示出与移民相关的通胀压力。与此同时,劳动力供应正在扩大,失业率将上升至 5%,到年底工资增长将继续放缓。

因此,对通胀的关键影响正在朝着正确的方向发展——问题是它们的移动速度是否足够快?

图片来源:NZ Herald

“对于新西兰央行来说,当其对通胀将进入目标区间并保持在目标区间有足够信心时,就会推动 OCR 降息。需要考虑货币条件过于紧缩的时间过长了且大于开始过早放松政策所带来的风险。”

“风险肯定会偏向于这个时间点,晚于我们保留的 8 月份 OCR 削减的预测。但我们也注意到,我们正处于经济数据的转折点,这使得事情变得难以解读并且对于 OCR 的预测也很容易发生变化。我们将继续密切关注事态发展,但仍认为通胀和其他数据应该让新西兰央行有信心在 8 月至 11 月左右降息,” Tuffley 表示。

BNZ 研究主管 Stephen Toplis 在 BNZ 最新的《市场展望》出版物中表示,虽然他认为最近的数据流可能说服新西兰央行维持紧缩立场,但“我们认为这没有理由进一步紧缩”。

“简而言之,通胀压力可能不会像央行[新西兰央行]希望的那样迅速减少,但从方向上看,一切都会按计划进行:经济正在倒退,劳动力市场正在宽松,核心通胀和总体通胀正在下降,紧缩政策尚未完全影响经济。”

“尽管如此,新西兰央行一直在尽最大努力表明,它对持续的通胀感到非常紧张。它淡化了低于预期的增长和通胀,并将重点放在了暗示上行压力的数据发布的组成部分上。央行首席经济学家在最近的演讲后对问题做出了极其强硬的回应,”Toplis 说。

他表示,在当前环境下,OCR 削减的市场定价“可能很重要”。

“如果新西兰央行继续作壁上观,与其真的升息不如吓唬下市场,而如果市场真的消化了这样的紧缩政策声明认为央行更有可能在未来扣动扳机。无论如何,我们将密切关注,随着我们临近决议日(2 月 28 日)。”

房贷利率市场会如何反应?

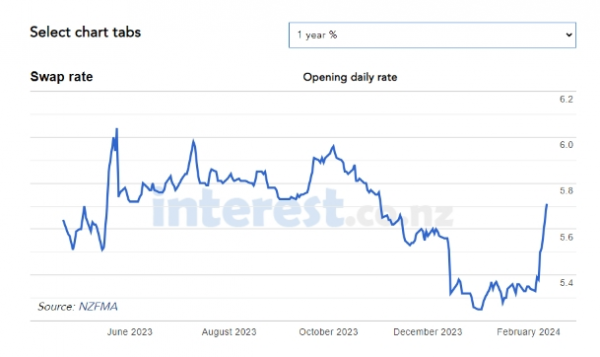

如此前所提到的,在一系列经济数据的意外走强下,新西兰本地利率市场在一周的时间内又再次起飞!

一年到五年批发利率均出现了陡峭且极速的上涨,上涨幅度达 35 到 40 个基点左右!而这一定会在短期的未来影响银行的融资成本。

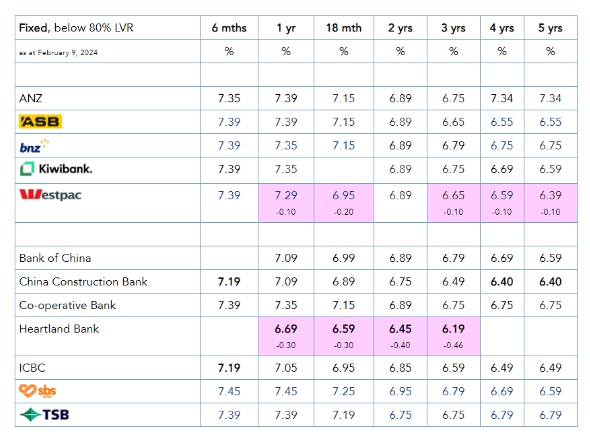

从十月份新西兰利率市场在一系列国际的利好消息下一直呈下跌趋势。而很多本地银行都纷纷下调了 2 年到 5 年期的长期固定贷款利率。在上周,Westpac 银行更是公然下调了其一年期官方特惠利率至 7.29%。

虽然在此之前,如 ANZ 以及 BNZ 早已将一年期固定贷款的秘密利率降至 6.89% 的水平上。但 Westpac 的下调体现了原本银行认为利率在短期内将开始转向的趋势,并且愿意将这种预测转化为实际的定价。而其他银行也可能会纷纷效仿,直到上周批发利率市场的剧烈波动。

现在,无论新西兰央行最终是否会在本月末加息,市场利率已经重回高位。如 BNZ 研究主管 Stephen Toplis 所说,如果央行已经对市场的反应感到满意,或许会暂时不开启加息的步伐,而是进一步观察,看经济数据(尤其是通胀)还是市场利率哪个率先下滑再做出是否加息的决定。

但如果市场一年期到五年期的批发利率已然大幅回升,可以预见的是,银行很可能会再次提高中长期房贷利率,而取消现有的非常优惠的一年期秘密利率 (6.89%)的价格,要知道此前银行可以提供的一年期秘密利率最高是达到了 7.19% 左右的水平。在不调整现有优惠利率的水平下,银行相当于还是给了 0.2% 的折扣。

因此,最近需要固定贷款的投资人需要快速做出反应,最近可能是一个非常短的时间窗口,所有期限的房贷利率在近期都面临再次上调的压力!无论央行在二月底是否真的会加息。

相关阅读:

今年通胀利率将双双下降?稍等,KiwiBank经济学家警告称可能还有变数!

通胀喜忧参半,消费继续萎缩,新西兰统计局最新数据透露出现实依然很骨感...

注:凡新西兰中文先驱网引用、摘录或转自其他媒体的作品, 本网对其观点、真实性和知识产权恕不负责。新西兰中文先驱网致力于帮助文章传播,希望能够与作者建立长期合作关系。 若有任何问题请联系[email protected]。

chineseherald.co.nz All Rights Reserved 版权所有

(责编:twinkle)

来源 - NZ每日财经