奥克兰中位价再次跌破百万大关,新西兰上市房源超四成卖不出去,南岛房市已重回巅峰,北岛却依旧低迷

分享

来源:NZ每日财经

进入2026年冬季,新西兰房地产市场呈现出“整体平稳、区域割裂、冷热不均”的鲜明特征。

尽管受冬季淡季、房贷利率走高、大选不确定性及外部经济压力影响,6月房市成交量环比明显回落,但从历年数据对比来看,市场并未出现崩盘式下行,整体底盘依旧稳固。

新西兰房地产协会(REINZ)最新发布的6月房产报告清晰展现:全国房价小幅同比微涨,房源供给持续扩容,但南北岛、各城市市场表现天差地别,统一的新西兰房市早已不复存在,取而代之的是各区域独立行情。

01

核心数据速览:大盘稳中有微调题

对比2025年6月同期,2026年6月新西兰全国房市核心指标整体平稳,小幅波动:

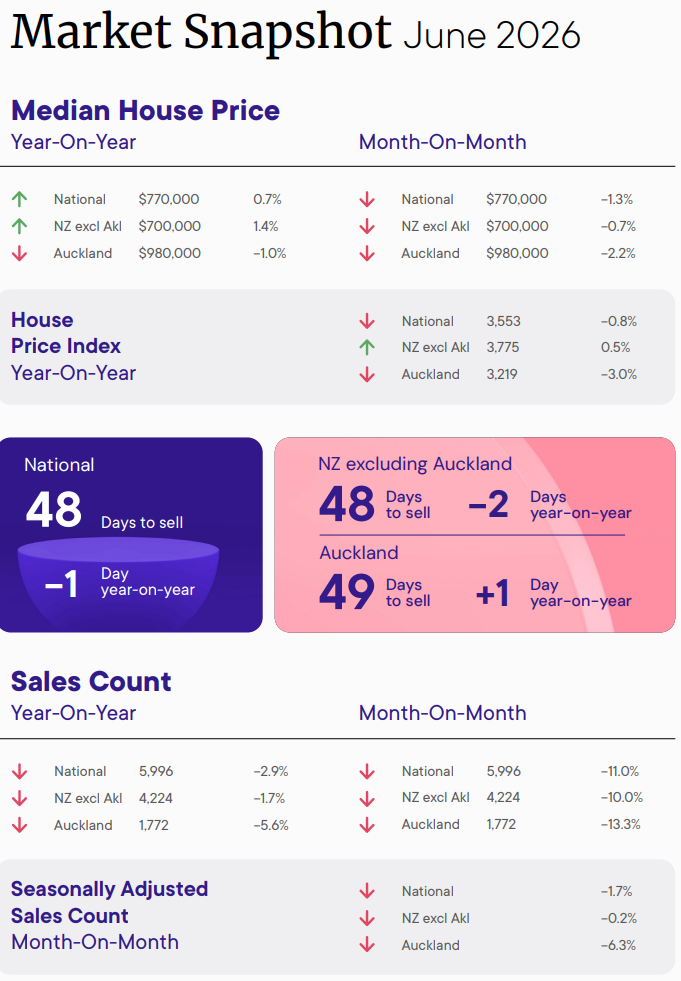

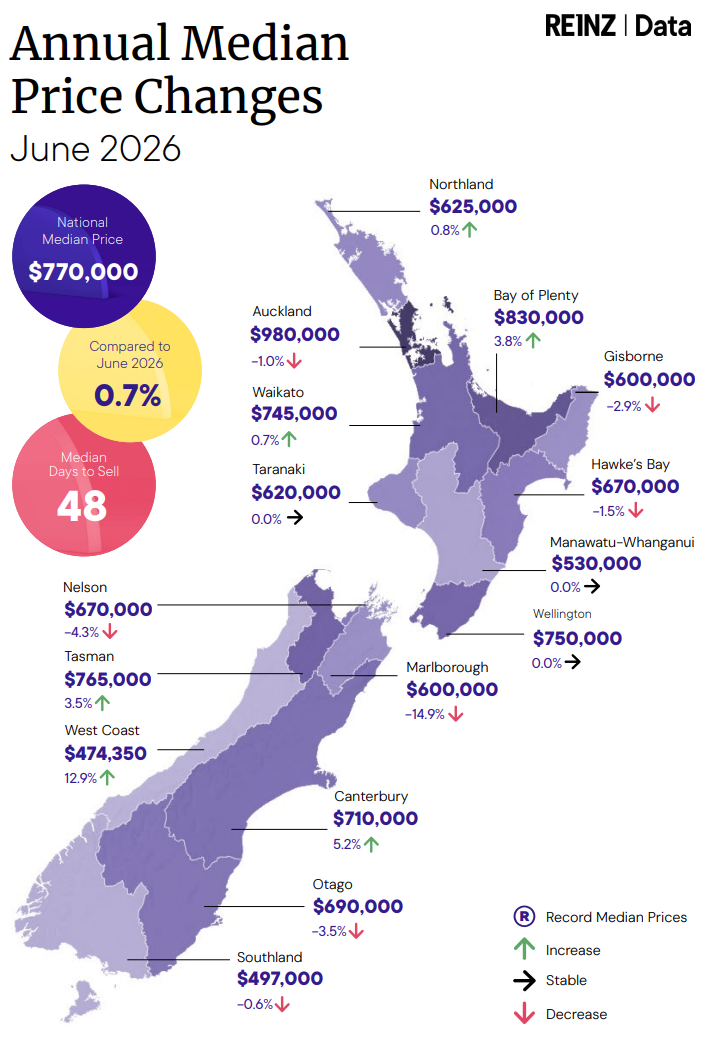

- 房价中位数:77万纽币,同比上涨0.7%

- 房屋成交套数:5996套,同比下降2.9%

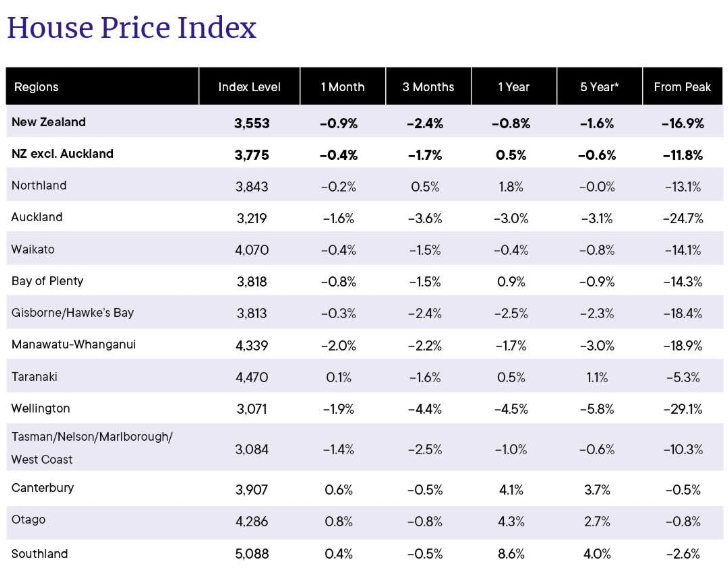

- 全国房价指数HPI:3553,同比下降0.8%

- 在售房源存量:34761套,同比上涨7.3%

- 新增挂牌房源:7942套,同比上涨4.3%

- 平均成交周期:48天,同比缩短1天

从月度波动来看,6月房市短期承压明显:成交量环比5月大跌11%,房价中位数环比回落1.3%,房价指数环比下跌0.9%,贴合冬季房产交易淡季的季节性特征。

但拉长时间维度,本次6月成交量在1992年以来35个6月历史数据中排名第23位,远高于历史最低水平,和今年5月历史位次持平,足以证明市场整体韧性仍在,并未持续走弱。

02

市场核心特征:全国平稳,区域彻底分化

本次报告最核心的结论:新西兰再也没有统一的房市行情,只有各地区的独立走势。

REINZ首席执行官Lizzy Ryley重点强调,当前新西兰房市已经分裂为多个节奏迥异的本地市场,不同城市买卖双方的体验截然不同,也让本地专业房产机构的属地经验变得至关重要。

✅ 强势区域:南岛持续领跑,涨幅亮眼

南岛延续长期优势,成为全国房市的核心支撑,两大区域表现尤为突出:

西海岸:房价中位数47.435万纽币,同比暴涨12.9%,领跑全国。受益于改善型购房者持续入场,且卖家定价贴合市场,冬季淡季并未压制房价上涨势头。

坎特伯雷(基督城):房价中位数71万纽币,同比上涨5.2%,月度涨幅0.6%,年度涨幅4.1%。依托稳健的本地经济、持续的区域投资和全圈层购房需求,房市基本面十分扎实,创下历年6月最佳成交成绩之一。其房价指数较巅峰仅跌了0.5%。

奥塔哥虽然房价同比跌了3.5%,但环比还小幅上涨了0.7%,并未受冬季影响。目前的房价指数较巅峰仅跌了0.8%。

可以说南岛两大省区的房价水平几乎一直维持在2021年巅峰的水平附近。

此外,丰盛湾(同比+3.8%,83万纽币)、塔斯曼(同比+3.5%,76.5万纽币)也保持稳步上涨态势。

❌ 弱势区域:惠灵顿持续低迷,垫底全国

与南岛形成鲜明对比的是,惠灵顿房市持续遇冷,成为全国表现最差的区域,房价指数环比下跌1.4%,同比下跌4.5%;房价指数较历史峰值仍缩水近30%;房价中位数同比持平,无任何上涨动力。

奥克兰市场同样偏疲软,房价中位数跌至98万纽币,房价指数同比下跌3%,成交量同比下降5.6%、环比大跌13.3%,买卖双方观望情绪浓厚,房价指数较颠覆跌了近25%。

03

成交量与房源:供给环比收缩,成交小幅收缩

新西兰全国新增挂牌房源同比上涨4.3%,在售房源存量同比大涨7.3%,房源供给持续充足,印证市场逐步企稳的态势。其中,全国15个重点监测区域中,13个区域房源存量同比增加,奥克兰、惠灵顿房源存量已连续29个月同比上涨,房源库存十分充裕。

区域去化差异显著:坎特伯雷、南地大区新增房源去化速度快,市场流通性好;而吉斯伯恩未售房源存量涨幅最高,库存积压问题凸显。

成交端则整体承压:16个大区中11个区域成交量同比下滑。仅北地大区逆势上涨24.3%,但该涨幅基于2025年6月的低基数,参考价值有限;塔斯曼成交量同比持平。

经季节调整后,6月成交量环比5月仅下降1.7%,但这也是2022年以来首次出现成交量连续4个月下滑,淡季效应持续显现。

结合月初Realestate的房屋库存数据以及上市房源数据,全国存量房源库存 6 月跌至 34761 套,同比去年同期上涨 7.3%;但重要的是,环比 5 月的 36130 套小幅收缩 3.79%,较前几个月的3万6千套,甚至3万7千套有所下滑。

上市房源7942套,环比5 月新增挂牌 9521 套,6 月环比减少 1579 套,降幅 16.58%。而本月全国房屋销售仅有5996套,环比5月的6735套也下跌了11%。

因此可以估算本月卖家撤盘量也在3300套的高位,即超过本月上市房源40%以上!卖家在经历了漫长的上市后不愿妥协,最终只得撤下房源。虽然无奈,市场并未出现恐慌性抛售,这也是当前房价能够平稳的一个重要原因。

04

6月房市降温的核心诱因

本次房市短期走弱,并非市场基本面崩塌,而是多重外部因素叠加导致的观望情绪升温:

1、货币政策承压

市场预判7月官方现金利率(OCR)大概率上调,房贷利率持续走高,购房成本增加。多数买家提前消化加息预期,市场主动适配高利率环境,购房决策趋于谨慎。

2、经济与生活压力持续存在

全国生活成本压力居高不下,油价虽月度小幅回落,但仍高于冲突前水平,居民可支配资金受限,刚需及改善型购房意愿被动收缩。

3、大选不确定性拖累市场信心

全国大选临近,市场观望情绪浓厚。无论是买家还是卖家,均选择暂缓决策、等待政策落地,直接导致短期交易活跃度下滑。

4、外部环境扰动

中东冲突持续影响全球经济走势,叠加国内经济不确定性,进一步压制房市消费信心。

行业机构普遍表示,当前购房者高度理性,不再盲目跟风,会充分对比房源、评估自身还贷能力,谨慎入场成为市场主流。

05

后市展望:冬季横盘为主,大跌概率极低

针对2026年下半年新西兰房市走势,各大机构及REINZ达成共识:市场将持续维稳,区域分化延续,整体无大跌风险。

REINZ指出,当前市场的谨慎态势是良性调整,并非下行危机。利率、大选、外部环境等多重因素相互制衡,让房市摆脱了单边涨跌行情,进入平稳震荡周期。随着冬季结束、市场信心逐步修复,后续成交量有望缓慢回暖。

同时,机构否定了“新西兰房产财富属性消退”的说法:房产作为新西兰长期核心财富载体的格局根深蒂固,除非大选出现颠覆性政策变革,否则房市底层逻辑不会改变。

澳新银行(ANZ)也预判:全年房价将以平稳为主,小幅波动,不会出现此前预测的持续下跌,风险整体可控。

总结

2026年6月新西兰房市,是典型的“淡季调整、结构分化”行情:

大盘韧性充足、无系统性下跌风险,房价基本持平;但南北岛、各城市差距持续拉大,南岛强势领跑,惠灵顿持续低迷,奥克兰依旧承压。

未来一段时间,“选区域、选地段”将比“入场时机”更重要,本地市场的专属走势,成为房产交易的核心参考依据。

相关阅读:

房市连跌5个月!奥克兰等两城受重挫,房价比高峰时下跌达40%!

新西兰房产投资十年翻一番的神话已经破灭?

新西兰房市库存6月下滑,但“买方市场”格局未变

谁是2026年新西兰房市黑马?五月REINZ报告出炉!

冬季来临,新西兰房屋拍卖快速降温

五月新西兰卖家撤盘量大幅上涨

五月初新西兰房市新趋势,皇后镇房价再度起飞,逆势登顶,奥克兰继续低迷

奥克兰6月房产销量创5年新高,价格为何小幅回落?

新西兰两大房产网站最新数据都指向一个骇人的真相!

财政部唱衰房市,连续三次下调涨幅预测,“稳赚神话”终结?

中国楼市低迷波及新西兰?奥克兰富人区千万豪宅紧急出售

注:凡新西兰中文先驱网引用、摘录或转载自其他媒体的作品,其观点、内容真实性及知识产权均由原作者或原出处负责,新西兰中文先驱网不承担任何责任。如有侵权行为,请及时联系我们删除。如有任何问题或合作意向,请联系news@chnet.co.nz。

(责编:twinkle)

chineseherald.co.nz All Rights Reserved 版权所有