新西兰“黄金签证” AIP 批准后,资金到底什么时候转?怎么转?投资期从哪一天开始?

分享

来源:百伦移民留学

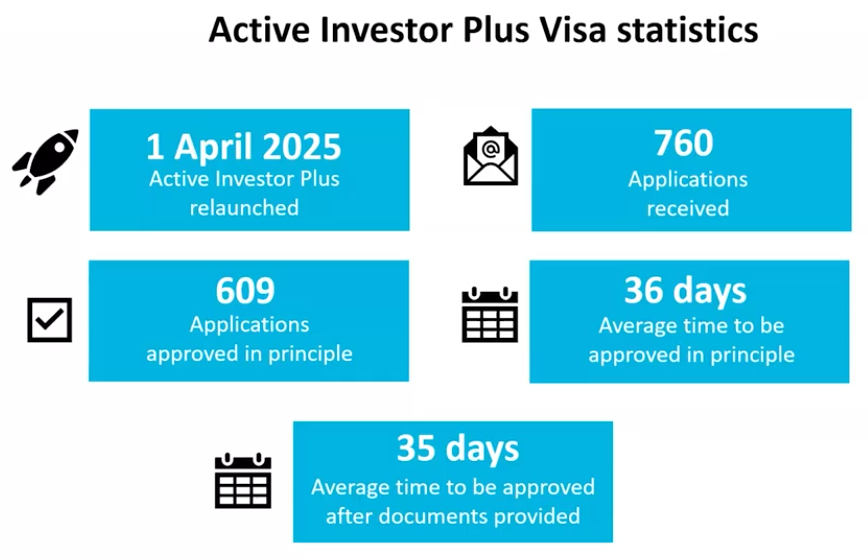

新西兰 Active Investor Plus Visa “黄金签证”重新调整后,申请热度明显上升。百伦持牌移民顾问团队参加了移民局的线上会议,自 2025 年 4 月 1 日该类别重新推出以来,移民局已收到 760 份申请,其中 609 份已获得AIP原则性批准,平均AIP原则性批准时间约为 36 天。

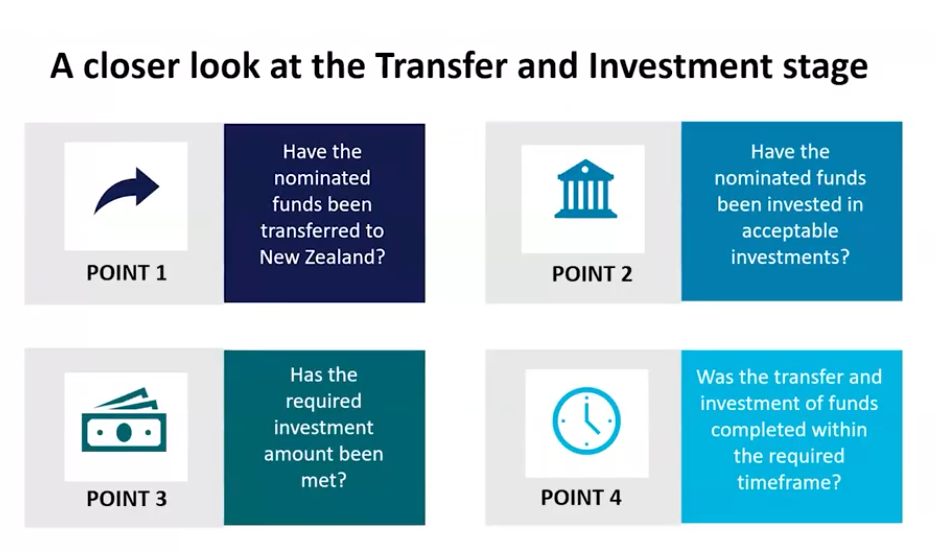

不过,对申请人来说,拿到 Approval in Principle,简称 AIP,并不代表整个流程已经结束。真正决定后续居民签证能否顺利获批、投资期能否正式开始的,是接下来的 Transfer and Investment stage,也就是资金转入新西兰并完成合格投资的阶段。

新西兰 Active Investor Plus Visa 分为两类:Growth Category 至少投资 500 万纽币,Balanced Category 至少投资 1000 万纽币。如果申请获得原则性批准,申请人通常需要在 AIP 批准后 6 个月内,将提名资金转入新西兰,并完成可接受投资。

01

完整审理周期线

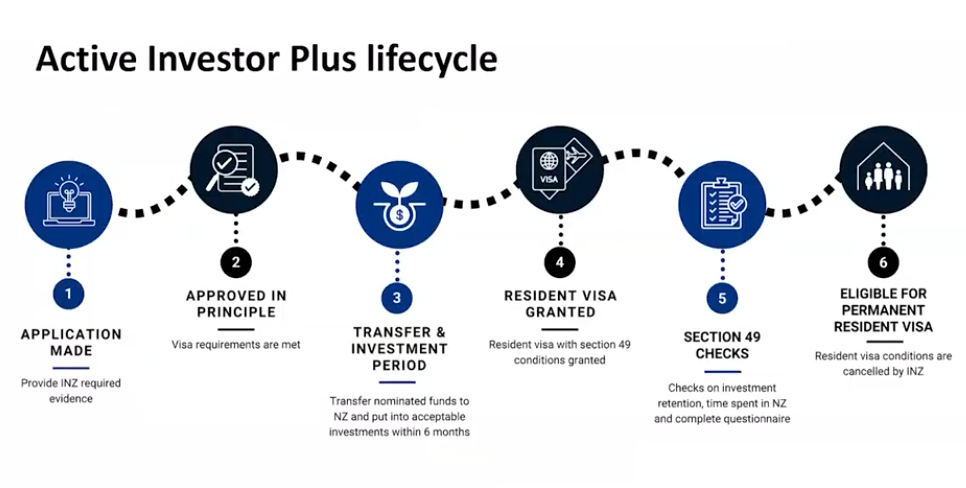

新西兰黄金签证 Active Investor Plus 的流程可以概括为六个阶段:

第一步,递交申请。申请人需要向移民局提供身份、品行、健康、资金来源、资金合法取得、投资计划等相关证据。

第二步,获得原则性批准,也就是 AIP。这个阶段说明移民局初步认可申请人的基本资格和提名资金/资产,但资金尚未完成转入和投资。

第三步,进入 Transfer & Investment Period。申请人需要在规定时间内,把 AIP 信中列明的提名资金/资产转入新西兰,并投入 acceptable investments 可接受投资。。

第四步,居民签证获批。此时签证通常会带有 section 49 conditions,也就是投资保持、居住时间、后续申报等条件。

第五步,Section 49 checks 检查。移民局会在后续节点检查投资是否持续保留、申请人是否满足在新西兰居住时间要求,以及是否完成相关问卷和证据提交。

第六步,符合 Permanent Resident Visa 条件。等投资期满,并满足所有签证条件后,相关 section 49 条件才有机会被取消。

简单来说,AIP 只是进入下一阶段的“入场券”,真正决定能否走完流程的,是资金转入、投资完成、证据闭环和投资保持。

02

AIP 后必须转入哪些资金?

这是本次会议最重要的实操点之一。移民局明确强调,主申请人必须转入以下两类资金之一:

一是 AIP letter 预批中列明的资金

二是出售 AIP letter 预批中列明资产后获得的资金

移民局还特别提醒,收到 AIP 后,不应再把 nominated funds 提名资金转给额中转,也不能用现金补足资金链。

03

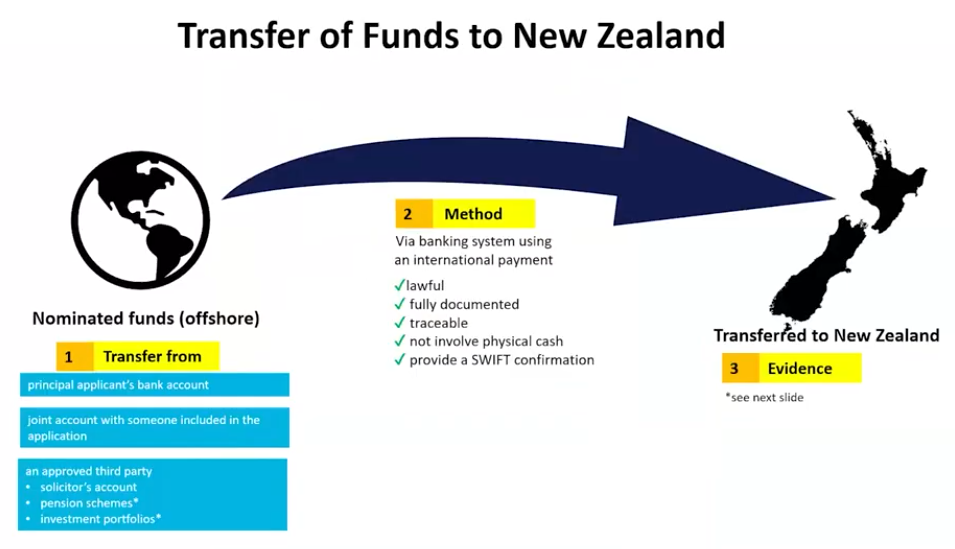

资金必须怎么转入新西兰?

移民局会议上特别强调了把资金转入要求概括为几个关键词:

合法、完整记录、可追踪、不涉及实体现金,并且需要提供 SWIFT confirmation。资金必须通过银行系统进行跨境国际支付,例如 SWIFT 或 TT。如果使用外汇公司或汇款机构,也必须证明其使用了银行系统,并且资金转移全过程可以被追踪。

资金可以来自以下账户或路径:

1. 主申请人个人银行账户

2. 与申请中包含的配偶或受抚养子女共同持有的联名账户

3. 代表申请人行事的律师信托账户

4. 申请人名下的养老金计划

5. 申请人名下的投资组合账户

这部分的核心不是“能不能汇款”,而是能不能证明这笔钱从 AIP 认可的资金或资产,一路合法、透明、可追踪地进入新西兰,并在投入合格投资前一直被妥善保留。

04

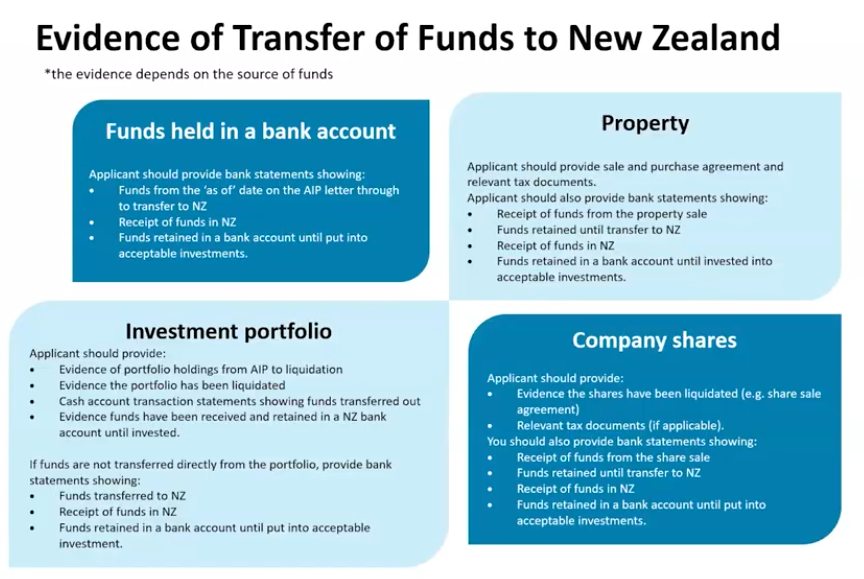

不同资金来源需要准备哪些证据?

移民局将转入资金证据分为几类:

1. 如果资金原本在银行账户中,申请人通常需要提供银行流水,证明资金从 AIP 信中的 “as of date” 起一直保留,到转入新西兰为止;同时还要证明资金已经进入新西兰,并在投入合格投资前一直保留在银行账户中。

2. 如果资金来自房产出售,需要提供买卖协议、相关税务文件,并用银行流水证明售房款到账、资金保留、转入新西兰,以及投入合格投资前的存放情况。

3. 如果资金来自投资组合,需要证明从 AIP 后到变现前的投资持仓、投资组合已经被清算、资金从投资账户转出,以及最终进入新西兰并保留至投资完成。

4. 如果资金来自公司股份出售,则需要提供股份出售证据,例如 share sale agreement,并根据情况提供税务文件,再通过银行流水证明售股资金到账、保留、转入新西兰和后续投资前的存放情况。

这说明,TOFI 阶段的审理重点是“资金链连续性”。申请人不是只提交一张汇款单就够,而是要把资金从提名资产到新西兰投资之间的每一步都解释清楚。

Active Investor Plus 不是简单照着清单准备材料就可以完成的申请,递交前就进行整体规划,在 AIP 后按照移民局要求有节奏地完成资金转入、投资落地和证据闭环。

05

可以使用借款资金吗?

这次会议中,移民局也特别回应了一个常见问题:申请人是否可以转入并投资 borrowed funds?

答案是:在特定情况下可以,但不是无限制使用借款。

移民局提到,如果申请人提名的是某项资产,原则上该资产应当是申请人计划变现为现金、并转入新西兰投资的资产。但如果出售该资产在经济上不可行,或实际操作上不现实,且借款来自可接受的银行或商业贷款机构,并以申请中提名的资产作为担保,申请人可能可以转入和投资这类借入资金。所以,借款资金的可接受性,本质上仍然围绕 nominated assets 提名资产和可证明的资金路径展开。

06

什么才是可被接受的投资?

移民局会议上对 acceptable investment 可被接受的投资的定义非常清楚:投资不能用于个人用途,必须投资在新西兰,以纽币计价,并且属于 Growth 或 Balanced 对应类别下的获批投资范围。

Growth 还是 Balanced?投资方向不只是金额不同。从移民局目前的设定来看,Growth Category 增长类可接受的投资主要包括:

Direct investments|直接投资

也就是直接投资于符合要求的新西兰企业,通常更强调对新西兰实体经济、企业增长和就业机会的支持。

Managed funds|管理基金

通过符合要求的管理基金进入新西兰投资市场。对于不希望自己直接寻找项目、谈判股权或管理企业投资的申请人来说,这类路径通常更容易进行专业化配置。

Philanthropy|慈善捐赠

Growth Category 现在也允许部分资金用于慈善捐赠,但最高不得超过总投资额的 20%。也就是说,慈善捐赠可以成为投资组合的一部分,但不能替代主要投资安排。

相比之下,Balanced Category 平衡类的投资范围更广,除了:

Direct investments|直接投资 Managed funds|管理基金 Philanthropy|慈善捐赠

还可以包括:Listed equities|上市股票,Bonds|债券,Property developments|房地产开发项目

所以,两类之间的区别,并不是简单的“一个便宜、一个贵”。更准确地说,Growth Category 增长类更偏向高增长、高参与度、流动性相对较低的新西兰企业投资。而 Balanced Category 平衡类则更适合希望通过债券、上市股票、管理基金、房地产开发和慈善捐赠等方式,进行更分散、更组合化配置的申请人。

换句话说,选择哪一个类别,不仅要看资金规模,更要看申请人的风险偏好、资金流动性需求、投资期限、家庭资产结构,以及未来是否希望在新西兰做更长期的财富安排。

07

慈善捐赠的新变化

本次会议的一个政策更新是:从 2026 年 6 月 1 日起,Growth Category 的新申请人也可以将部分资金投入慈善捐赠,但上限为总投资额的 20%。

不过,移民局同时收紧了慈善标准。慈善捐赠必须用于新西兰境内公益目的,接受捐赠的慈善机构需要是在新西兰注册、至少有 5 年合规年度申报记录、在 Charities Register 中属于 tier 1 至 tier 3,并且持有当前 Inland Revenue donee status。申请人如果与受赠机构存在既有关联,也必须主动披露;如果未披露并造成直接私人利益,申请可能被拒。

这说明,philanthropy 并不是“随便捐给一个机构就算合格投资”。移民局会关注捐赠对象、公益目的、税务资格、申报合规性,以及是否存在私人利益输送。

08

Managed Funds 管理基金

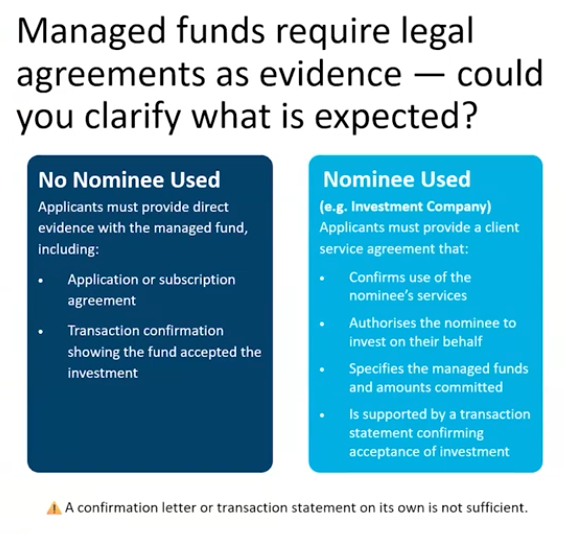

很多 Active Investor Plus 申请人会选择Managed Funds管理基金,尤其是 Growth Category 增长类申请人。原因很简单:相比自己寻找直接投资项目,Managed Funds 通常由专业基金经理管理,部分基金也在 Invest New Zealand 维护的 acceptable managed fund list 上,路径相对清晰,操作确定性更高。

但这次移民局会议特别提醒:投管理基金,不是打一笔钱、拿一封确认信就够了。移民局看的不是一句 “funds accepted”,而是要看这笔投资背后是否有完整、有效、可执行的法律文件和交易证据。

会议上强调,Managed Funds 的核心证据包括两个层面:

第一,Legal agreement 法律协议

第二,Transaction confirmation 交易确认

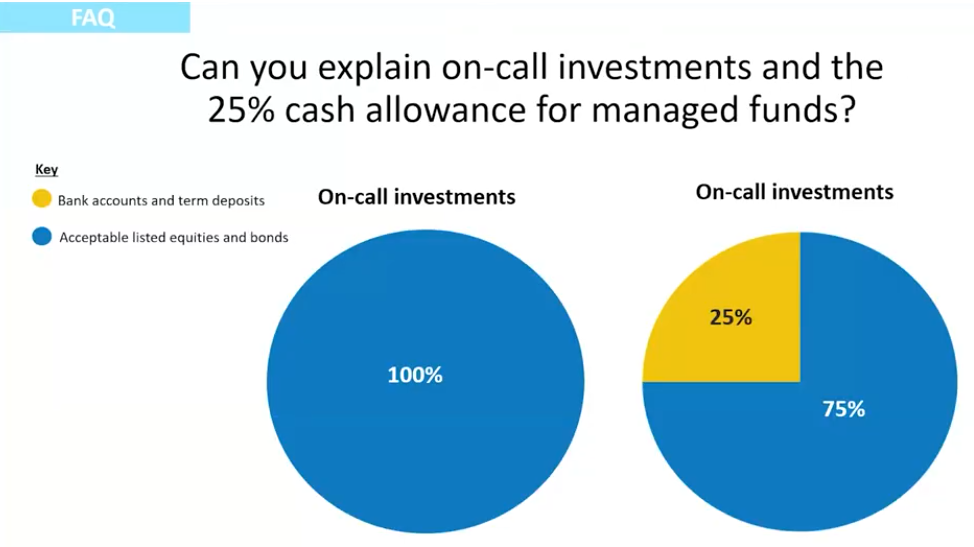

另外还明确了 On-call Investments 待调用投资 / 等待基金调用期间的临时投资安排。很多管理基金并不是一次性把全部资金都投入项目。基金经理可能先要求申请人承诺一个总金额,例如 500 万纽币,但实际资金会根据项目进度分批调用,这个动作通常叫 capital call 资本调用。申请人已经承诺要投给基金的钱,在基金经理还没有正式调用之前,能不能就放在银行账户里等着?

答案是:不能全部放现金。

移民局要求,如果申请人已经承诺投资 managed fund,但资金尚未被基金经理调用,那么这些等待调用的资金需要放在符合要求的 on-call investments 中。On-call investments 必须能够在基金经理要求时变现,必须以纽币投资在新西兰,并且通常需要投向合格的 listed equities 上市股票 或 bonds 债券。

这次会议中特别解释了一个重要比例:

如果申请人已经承诺资金进入 managed fund,但基金经理尚未全部调用资金,那么在等待调用期间,最多只有 25% of committed funds|承诺投资总额的 25% 可以放在新西兰银行账户或定期存款中。

剩下至少 75%,需要放在合格的上市股票或债券中,直到基金经理调用资金。INZ 官网也明确,25% 的比例是基于申请人承诺投入 managed funds 的总金额计算,而不是基于基金经理什么时候使用资金计算。

这里最容易误解的一点是:不是“未被调用余额”的 25%,而是“承诺投入 managed fund 总金额”的 25%。

09

投资期到底从哪一天开始?

这是很多申请人最关心的问题:

Growth Category 的投资期从所有合格投资完成之日起开始,之后需要保持 36 个月

Balanced Category 的投资期从所有合格投资完成之日起开始,之后需要保持 60 个月

资金转入新西兰本身不一定等于投资期开始。真正的起算点是资金进入合格投资,并被移民局认可为 acceptable investment 的时间。

这也解释了为什么 TOFI 阶段非常关键。申请人前期越早完成清晰、合规、可证明的投资,投资期越早开始。反之,如果资金已转入但迟迟没有完成合格投资,或者证据不完整,投资期起算也会受到影响。

10

为什么会关注新西兰?

黄金签证 Active Investor Plus Visa 的意义,不只是获得一个新西兰居民签证。更像是一个契机:把一部分家庭资产,通过合规方式转入新西兰,并在新西兰完成长期配置。这背后,涉及的不只是移民身份,也包括家庭财富规划、资产安全、税务环境、子女教育、退休安排和代际传承。

新西兰在长期财富规划方面,一直被不少投资人关注。原因之一,是新西兰税制整体相对清晰。新西兰税制没有 inheritance tax 遗产税/继承税,也没有 general capital gains tax 一般资本利得税,新西兰不征收 wealth tax 财富税 或一般资本利得税。

这对高净值申请人来说非常重要。

在一些国家或地区,资产增值、股权出售、房产传承、家族财富转移,都可能涉及较高税务成本。而在新西兰,虽然收入税、GST、物业 rates、特定投资和特定房产交易仍然可能产生税务义务,但从整体制度上看,新西兰并没有一个普遍适用于所有资产增值的一般资本利得税。新西兰没有 general capital gains tax,虽然某些具有商业性质、转售意图或特定规则覆盖的交易仍可能被征税,但多数出售房地产、股票、企业和知识产权所产生的资本收益通常不被征税。同时,关于继承资产,一般情况下,继承房产本身不需要缴税。

因此,对于考虑 Active Investor Plus 的家庭来说,新西兰的吸引力往往不只是“投资移民”本身,而是它背后的长期生活和财富配置环境。

相关阅读:

黄金签证放宽海外富豪购房限制:对新西兰房市影响几何?

吸金33.9亿!新西兰“黄金签证”超赚钱!中国美国富豪抢着来……

深度解读:3月6日起外国人可购买新西兰住宅,怎么买?在哪里买?

BIV新西兰商业投资者工签再放宽:加盟生意、赠与资金迎来新机会

官方数据更新:新西兰「Active Investor Plus」投资者签证|批了多少,多久批?申请者来自哪里?

注:凡新西兰中文先驱网引用、摘录或转载自其他媒体的作品,其观点、内容真实性及知识产权均由原作者或原出处负责,新西兰中文先驱网不承担任何责任。如有侵权行为,请及时联系我们删除。如有任何问题或合作意向,请联系news@chnet.co.nz。

(责编:twinkle)

chineseherald.co.nz All Rights Reserved 版权所有